岳故意装睡让我挺进去的电影

岳故意装睡让我挺进去的电影

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

起首:宏不雅与商品

内容

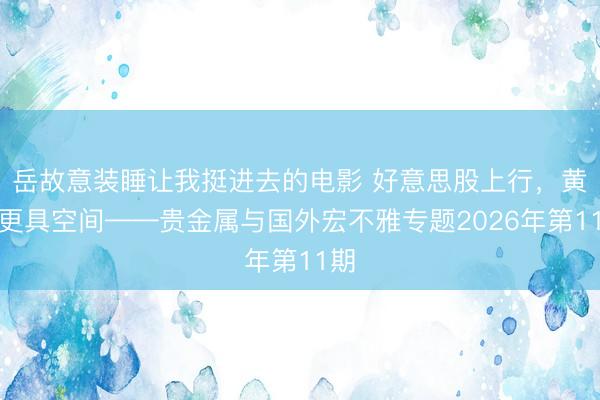

热门分析:超长周期下黄金与好意思股全体均颠簸上行,但底层驱动逻辑判然不同:好意思股依托企业盈利与经济膨胀,属于增长型风险财富;黄金锚定货币信用对冲价值,受通胀、施行利率、地缘风险驱动,是避险抗通胀财富。二者仅在流动性宽松、施行利率下行阶段同向受益,在经济增长、通胀韧性、风险偏好维度多呈反向对冲筹商。短周期中,市集风险偏好变动是两类财富走势分化的核心身分。近15年二者大多同向波动,但2013年、2025年出现显赫反向分化,收益率差值诀别达56%、46%。2013年好意思联储退出QE,经济复苏推升风险偏好,资金从黄金转向股市;2025年地缘与经济不细则性大幅飙升,避险需求援推黄金收益率远超好意思股。2026年以来黄金与好意思股同步小幅高潮,NASDAQ和黄金总市值诀别高潮13.18%、8.6%。但年内大师地缘风险指数大幅走高,地缘场合不息病笃,避险属性进一步突显,黄金价钱涨幅尚未充分开释,叠加大师风险身分抬升,后续仍具备上行空间。

宏不雅分析:好意思伊冲突不息僵持,油价高位运行带动好意思国4月CPI反弹,同期好意思国办事市集仍有韧性,好意思联储短期内大略率延续严慎不雅望气派,贵金属上行动能不足。但好意思国内需偏弱、办事市集仍有隐忧,后续跟着地缘场合自由收缩,下半年降息预期仍有开荒记忆空间。中永久维度看,贵金属价钱核心具备不息上行基础:一方面地缘政事风险核心抬升,大师政事经济递次重构仍在不息,另一方面市集对好意思国财政可不息性担忧仍在加重,同期特朗普时常干与好意思联储孤独性,因此去好意思元化程度将不息鼓舞,大师央行增持黄金储备的趋势延续。高油价激勉秘鲁能源危急或影响矿产坐蓐,激勉白银供应担忧。白银、铂金、钯金兼具金融与工业双重属性,全体奴隶贵金属板块运行,进取弹性掀开依赖工业需求的配合。

财富建设:面前国内经济弱复苏、流动性保管合理宽松,叠加中东地缘场合阶段性收缩但仍存反复、好意思联储降息预期延后、多国央行短期战术性售金等多重身分交汇,种种财富走势逻辑分化。建议中式越过型建设决策:贵金属45%(黄金30%核心底仓、白银8%博弹性、铂钯7%抓开荒),股票40%(聚焦政策受益新兴赛说念,遁藏国外通胀高敏锐板块),国债15%(中短端为主,兼顾流动性与持重性)。后续操作需不息追踪好意思伊场合反复变化、霍尔木兹海峡航畅通态、OPEC+减产政策落地情况及各品种边缘供需变动,把柄宏不雅预期与事件冲击灵行径态调仓。

风险指示:国外经济变化超预期;地缘冲突变化超预期;好意思联储货币政策转向。

专题:好意思股高潮叠加地缘风险,黄金或有进一步上行空间

黄金与好意思股在数十年的超长周期维度下均呈高潮趋势,但二者的底层驱动逻辑存在内容各异。好意思股的核心复古来自企业盈利增长与经济膨胀,属于 “增长型风险财富”,黄金则锚定货币信用对冲价值,核心由通胀、施行利率与地缘风险驱动,属于 “避险 / 抗通胀财富”。二者仅在流动性宽松这一关节维度上存在同向性——施行利率下行既会压低好意思股的融资成本、推升成长股估值,也会顺利镌汰黄金这一无息财富的持有成本,从而对两类财富同期形成利好。但在经济增长、通胀韧性与市集风险偏好等其他核心维度上,二者的阐发频频标的相背,形成自然的对冲筹商。

短周期中,市集风险偏好的变化成为黄金与股市走势出现不对的核心变量。纪念夙昔15年的市集走势不错发现,在绝大盛大时辰里,股市与黄金仍能保管同向波动的态势,但在特定宏不雅环境下,二者的收益率会出现显赫分化,其中不对最为光显的两个年份诀别为2013年以及2025年,这两个年份二者的收益率差诀别达到56%、46%,呈现出光显的反向分化特征。从背后的驱动身分来看,这种分化均与风险偏好的剧烈变动顺利关联:2013年,市集核心变量是好意思联储量化宽松(QE)政策的考究退出,陪伴这一政策落地,大师经济自由企稳复苏,市集对经济出路的预期不息改善,大师资金的风险偏好大幅普及,资金运行从黄金等避险财富中流出,转向股市等风险财富,进而带动股市等风险财富价钱不息上行,而黄金等避险财富价钱则同步回落,形成二者收益率的显赫分化;而在刚刚夙昔的2025年,市集环境呈现出光显的不细则性特征,可不雅察到同期地缘风险指数及经济不细则性指数诀别同比高潮8.1%、128.4%,双重不细则性的叠加大幅普及了市集的避险需求,黄金手脚核心避险财富的建设价值突显,进而带动黄金收益率大幅起初于好意思股,达到66%,再次形成二者收益率的显赫分化。

大师市集的风险身分有增无减,黄金价钱仍具备进一步上行的空间。从2026岁首于今的市集阐发来看,黄金与好意思股两大财富均呈现出上行态势,其中NASDAQ总市值从45.75万亿好意思元,普及到了51.78万亿好意思元,涨幅13.18%;黄金的总市值则从38.14万亿好意思元普及到了41.40万亿好意思元,涨幅8.6%,二者涨幅较为接近,延续了部分长周期的同向波动特征。但需要重心温煦的是,在二者同步上行的背后,大师地缘风险正处于日益加重的态势,这孤独分将成为后续黄金价钱上行的核心推能源。从具体数据来看,大师地缘风险指数适度5月11日的2026年均值已达220点,较2025年的143点光显走高,这一数据直不雅反馈出面前大师地缘场合的病笃程度正显赫走高。笼统来看,受益于大师风险水平的不息抬升,黄金的避险属性和建设价值将进一步突显,面前黄金的价钱涨幅或尚未完全开释,联结后续风险身分的演变趋势,咱们判断黄金价钱将来仍有进一步上行空间。

一、宏不雅驱动身分分析

1.大师经济增长与通胀

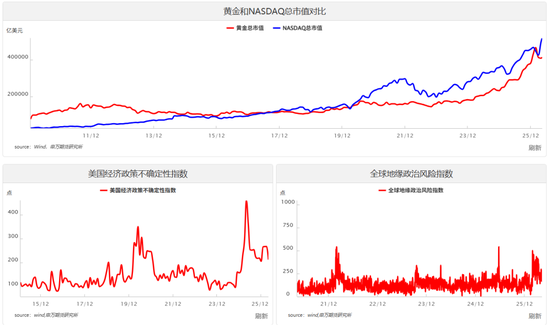

好意思国4月通胀超预期回升。好意思国4月CPI同比高潮3.8%,高于预期的3.7%,创2023年5月以来最高记录,前值3.3%,环比0.6%,与预期持平,前值0.9%。核心CPI同比高潮2.8%,高于预期的2.7%,并创下2025年9月以来的最高水平;核心CPI环比高潮0.4%,不异高于预期的0.3%,前值0.2%。本轮通胀再度跳升,核心驱动来自能源价钱与房钱价钱双重冲击。好意思伊冲突爆发后,不息扰动大师原油供应链,4月能源分项环比高潮3.8%,汽油价钱环比高潮5.4%,孝敬约0.2个百分点的环比涨幅。同期能源加价向中卑鄙传导,航空机票价钱环比高潮 2.8%。房租价钱大幅走高,环比高潮0.6%,创逾两年来最大单月涨幅,不异对CPI环比变成较大孝敬,但主要源于2025年政府停摆导致的数据集合特地,属于本领性身分扰动。将来通胀旅途仍高度依赖地缘政事下的能源价钱走势,核心通胀在剔除房租统计扰动后,全体阐发相对情切。

好意思国4月非农超预期回升,但结构仍有隐忧。4月非农新增办事11.5万东说念主,大幅高于预期的6.5万东说念主,炫耀好意思国办事市集韧性仍存。但分行业来看结构仍不平衡:保健和社会救济(+5.4万)是最主要孝敬,其次是输送和仓储(+3万)、零卖(+2.2万)等行业,信息业(-1.3万)、金融业(-1.1万),AI对办事冲击自由体现。失业率4.3%持平预期和前值,主要受到劳能源供给收缩复古,做事参与率陆续下滑至61.8%。4月平均时薪环比为0.2%,持平前值,低于预期值0.3%。

好意思国4月ISM制造业PMI录得52.7,虽聚集处于膨胀区间并保管在2022年以来高点,但里面结构也曾呈现“滞胀”苗头。需求端尚有韧性,新订单指数从53.5小幅回升至54.1,但坐蓐增速已运行放缓至53.4。插足价钱指数飙升至84.6,远超市集预期的80,创下四年来新高,成本端通胀压力急剧升温。办事指数降至46.4,创四个月低点,不足市集预期,标明企业在高成本压力下不息削减用工。供应商交货指数升至2022年以来最高,交货周期延长,很可能源于地缘冲突导致的供应链扰动。好意思伊冲突推升供应链风险,原材料加价叠加交货蔓延,企业成本飙升、盈利空间承压。

好意思国服务业全体仍处于膨胀区间但动能光显降温。4月ISM非制造业PMI小幅回落至53.6,略不足市集预期,S&PGlobal服务业PMI终值也从初值51.3下修至51.0,服务业新订单大幅走弱,高物价和高利率预期压制消费及金融服务需求,需求光显降温。办事宗旨聚集两个月萎缩,企业用工趋于严慎,同期服务业价钱指数不息处在周期高位,价钱压力平日扩散。制造业和服务业PMI共同突显好意思国经济弱增长、高通胀、办事承压的特征。

好意思国4月ADP私营部门办事新增10.9万东说念主,高于预期9.9万东说念主,较3月下修后的6.1万东说念主光显回升,创前年1月以来新高,聚集10个月正增长,全体呈现低招聘、低裁人的持重景色。办事结构分化光显,服务业孝敬9.4万东说念主,磨真金不怕火医疗、贸易输送及公用奇迹、建筑、金融为主要增长点,专科买卖服务减少8000东说念主,闲散和旅舍业及信息服务业诀别加多4000东说念主,制造业仅增2000东说念主;薪资增速小幅放缓,在任职工薪资同比增4.4%,较上月小幅回落0.1个百分点。ADP数据体现劳能源市集韧性,进一步压制好意思联储降息预期。

2.主要央行货币政策

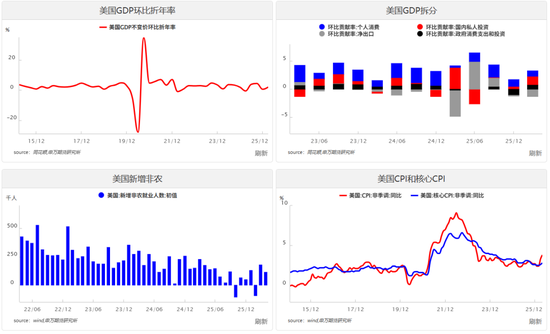

短期通胀受油价带动反弹,且好意思国4月非农超预期回升,降息预期承压,高利率保管更永劫辰预期升温,好意思联储或暂时保管不雅望气派。但是商量到好意思国办事增长结构并不平衡,且面前永久通胀预期相对沉稳、并未大幅上行,后续跟着地缘场合自由收缩,下半年降息预期仍有望记忆。把柄CME好意思联储不雅察,现在市集预期2026年不再进行降息,2027年年底存在小幅加息可能。

好意思联储4月议息会议按兵不动,保管基准利率区间在3.5%-3.75%不变,稳当市集预期,这是本年聚集第三次保管利率不变。好意思联储里面出现34年来最严重不对,这次政策投票闭幕为8比4:米兰投反对票,宗旨降息25个基点;哈玛克、卡什卡里和洛根不异投反对票,反对在声明中写入宽松倾向。此外,鲍威尔示意卸任主席后将陆续留任理事,直到法令部探望绝对收尾。本次议息会议突显好意思联储里面不对加大,全体开释鹰派信号。近期好意思联储官员表态集体偏鹰、里面不对加大,强化高利率保管更永劫辰预期。

沃什强调好意思联储孤独性和校正框架。好意思东时辰4月21日,好意思国接洽院银行委员会召开好意思联储主席提名证实听证会。沃什在会上谨防捍卫好意思联储决策孤独性,强调货币政策必须遵照严格的孤独性,并公开深切与特朗普的关联,明确示意总统未就具体利率策略向其作出辅导,他也不会为降息作出任何愉快。与此同期,沃什系统性提议好意思联储校正框架,宗旨搁置现行核心PCE通胀宗旨、搭建全新的通胀分析体系,严厉批判量化宽松影响经济运行,明确提议应缩减财富欠债表鸿沟。此外,沃什以为AI有望加速潜在经济增长要领,进而缓解通胀压力,从而为后续降息掀开合理的操作空间。

3.利率与施行收益率

本周好意思债利率进一步上行,市集对好意思联储高利率保管更久预期升温,长端和短端同步上行。4月份,10年期口头好意思债收益率围绕4.3%区间颠簸,4月末以来受好意思伊谈判僵持影响不息上行。5月12日,4月CPI超预期刺激10年期好意思债收益率上行至4.46%,10年期施行收益率靠近2%关隘,2年期收益率同步抬升,从4月份的3.7%-3.8%区间上行至4%隔邻。瞻望后续,淌若地缘风险降温或带动收益率小幅下行,但在政策转向明确前,全体仍将围绕降息预期窄幅波动。

4.好意思元指数与汇率

受好意思伊冲突僵持、油价高位运行和4月通胀超预期回升影响,好意思联储降息预期下落,市集订价2027年加息可能,带动好意思元指数本周陆续上行,交换的一天5月12日重返98关隘。瞻望后续,好意思元指数大略率奴隶中东地缘场合演变、油价波动及好意思联储政策预期变化,保管区间颠簸格式,趋势性行情暂难开启。

从中永久视角来看,好意思元信用根基正靠近多重结构性身分的侵蚀,去好意思元化程度仍将延续:(1)联邦债务鸿沟不息走高,市集对好意思国财政可不息性的担忧加重,使得好意思元信用基础趋于弱化。(2)特朗普时常施压好意思联储、干与好意思联储孤独性,削弱了市集对好意思元的轨制信任。(3)频年来大师地缘政事风险抬升,大师政事经济递次重构,列国央行鼓舞储备财富多元化,好意思元在外汇储备中占比下落。因此,从中永久看,好意思元信用弱化的趋势难以逆转,去好意思元化程度将不息鼓舞。

5.风险偏好与避险神色

受中东地缘场合再度病笃影响,大师市集避险神色本周小幅升温。5月12日,VIX错愕指数回升至17.99。诚然这一水平较3月末接近30的高位已显赫回落,但较4月末的低点已有所走高,体现出在地缘冲突不细则性加重配景下,市集风险偏好边缘拘谨,投资者神色由前期过度乐不雅自由转向审慎严慎。

二、贵金属供需基本面

1、黄金基本面分析

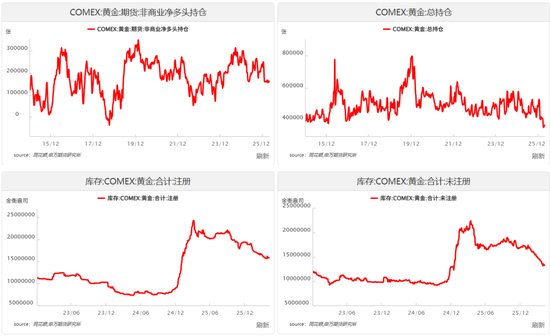

适度5月5日,COMEX黄金总持仓为36.79万张、周环比下落0.16万张。其中,买卖多头持仓环比下落2323张至5.82万张,买卖空头持仓加多1799张至25.72万张,非买卖多头持仓小幅下落4张至21.18万张,非买卖空头持仓下落3736张至4.85万张,非买卖套利持仓加多757张至4.86万张,非买卖净多头持仓环比加多3732张至16.33万张。

适度5月12日,COMEX黄金库存所有这个词2901.44万盎司、环比下落18.83万盎司。其中,注册库存为1582.98万盎司、占比为54.56%,未注册库存为1318.46万盎司、占比为45.44%。适度上周,上期所黄金期货库存为109.65吨、环比持平。

近一周,贵金属市集的主要博弈仍围绕“地缘博弈→通胀回升→降息预期弱化”这一干线伸开。好意思伊息兵谈判堕入严重僵局,市集对息兵的乐不雅神色不息回落,息兵左券被态状为“正处于生命保管景色”。尽管5月10日有卡塔尔液化自然运说念输船时隔约70天初次通过霍尔木兹海峡,但全体通航仍受按序,能源供应病笃态势延续。通胀方面,好意思国4月CPI同比高潮3.8%,高于预期的3.7%,创2023年5月以来最高记录;核心CPI同比高潮2.8%,也超出预期并创2025年9月以来新高。数据公布后,好意思元指数与10年期好意思债收益率同步上扬,市集对年内降息的预期基本归零。

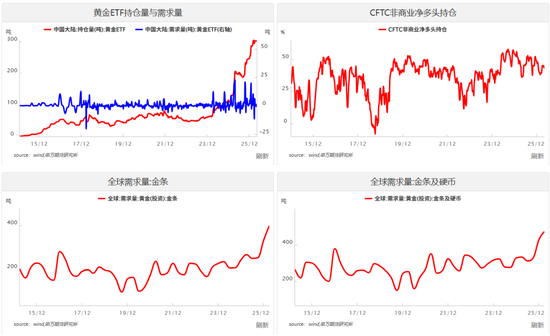

宏不雅身分压制近一周黄金价钱走势,主要驱动来自两方面:一是好意思伊僵局推高油价,叠加4月CPI超预期,强化了市集对好意思联储保管高利率的预期,施行利率上行与好意思元偏强共同对黄金形成压力;二是市集已基本订价了最差的降息预期,短期穷乏新的高潮催化。不外,央行购金仍是核心托底。全国黄金协会数据炫耀,一季度大师央行及官方机构净购金244吨,同比增长3%,保管五年均值以上水平。诚然土耳其、俄罗斯、阿塞拜疆等国因流动性压力出现减持,但减持量完全被更多央行的不息增持所对消,未败露的购金量仍占显赫份额。中国央行购金力度加强,4月末黄金储备环比加多26万盎司,已聚集第18个月增持,且3月购入了8吨黄金,为2024年12月以来单月最大买入量。中国央行黄金储备占总外汇储备比例仅约9%,远低于大师平均水平,后续增持空间有余。

全国黄金协会数据炫耀:2月大师实体黄金支撑的ETF录得53亿好意思元资金流入,聚集第九个月净流入,总持仓量加多26公吨至翻新高的4171公吨,其中,北好意思地区孝敬47亿好意思元,亚洲孝敬23亿好意思元,欧洲为独一流出地区,地缘政事病笃仍是投资者不息温煦黄金的蹙迫驱动身分。

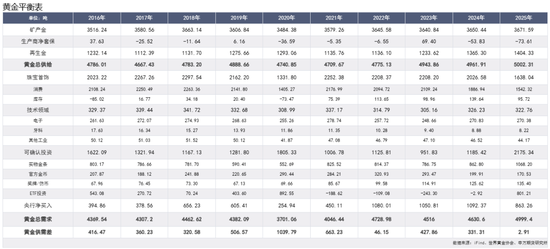

进入2026年,黄金市集的供需格式呈现出短期资金驱动与永久计策建设双驱动的特征。纪念2023年至2025年的数据,不错泄露的看到市集需求增量的演变:可证实投资需求从2023年的951.83吨,增长至2024年的1185.42吨,并在2025年跃升至2175.34吨,实现了接近翻倍的增幅。

这轮投资需求的爆发,核心驱动在于黄金ETF的不息加多。2023年和2024年,黄金ETF市集诀别录得-243.30吨和-2.92吨的净流出景色,反馈了在好意思联储加息周期末期,投资者持有成本较高,更倾向于通过其他渠说念建设黄金。然则,这一趋势在2025年发生了根人道振荡。跟着好意思联储降息预期升温,叠加大师地缘政事风险的积贮,资金运行大鸿沟回流。2025年,黄金ETF投资需求激增至801.21吨,这一盛大的增量顺利推动了可证实投资总需求创下频年新高。进入2026年,超过是2月底好意思伊冲突爆发后,避险神色被转眼燃烧,资金通过ETF渠说念快速涌入黄金市集成为最顺利的反应。关于大师投资者而言,购买什物黄金ETF比顺利持有金条更为方便,这使得ETF成为摄取短期巨量避险资金的核心载体,进而成为推动2026年金价上行的核心驱动。

与ETF驱动的短期波动不同,大师央行的购金行径组成了黄金需求的“压舱石”。2023年至2025年,大师央行净买入量诀别为1050.81吨、1092.37吨和863.26吨。诚然2025年的买入量较前两年创记录的高位有所回落,但这并不窜改其结构性振荡的内容,新兴市集央即将黄金手脚对冲地缘政事风险和好意思元信用减弱的器用,已从短期策略振荡为永久计策。

全体来看,2026年黄金的供需基本面,是建立在央行不息多年的结构性买入所构建的坚实基础上,并由2025年以来ETF资金的大鸿沟流入所燃烧。2026岁首的地缘政事冲突,则是在此基础上,进一步强化了ETF的避险功能,使其成为短期内驱动金价的最主要力量。

2、白银基本面分析

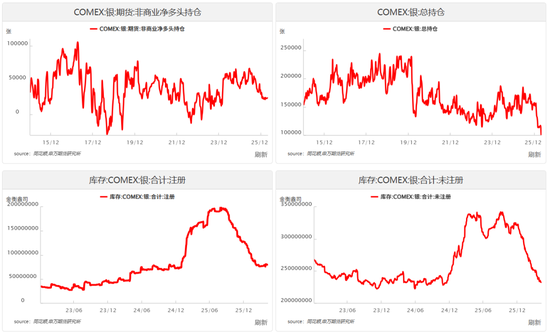

适度5月5日,COMEX白银总持仓为9.69万张、周环比下落0.43万张。其中,买卖多头持仓环比下落3582张至2.61万张,买卖空头持仓下落3499张至6.66万张,非买卖多头持仓加多1651张至3.30万张,夜夜躁爽日日躁狠狠躁视频非买卖空头持仓加多1919张至0.91万张,非买卖套利持仓下落2761张至1.21万张,非买卖净多头持仓环比下落268张至2.39万张。

适度5月12日,COMEX白银库存所有这个词31319.73万盎司、周环比下落159.0万盎司。其中,注册库存为7996.87万盎司、占比为25.53%,未注册库存为23322.85万盎司、占比为74.47%。适度上周,上期所白银期货库存为812.41吨、周环比加多47.66吨。

近一周,白银奴隶黄金颠簸,但阐发相对更强。宏不雅层面,好意思伊僵局叠加好意思国4月CPI超预期,推动好意思元与好意思债收益率同步走高,持有零息财富的契机成本上升,压制了白银价钱,银价一度冲高后回落。

供给端出现新的扰动隐忧。秘鲁能源危急法案于5月11日成功,核心是优先保障民生用电,工业与矿山用电优先级最低。秘鲁手脚大师第三大白银坐蓐国,该法案激勉市集对供给端扰动的担忧,可能进一步加大白银缺口,市集对供给弹性的敏锐性显赫普及。

工业需求呈现分化格式。光伏领域“去银化”本领的不息鼓舞将使2026年光伏用银量显赫下落,成为工业需求的主要拖累。与此同期,AI算力需乞降数据中心建设带动电子及半导体领域白银用量自由加多。白银在绿色转型和AI波浪中不息阐发关节作用,光伏、电动汽车、半导体等高增长产业对白银的破费量仍处高位,结构性供需缺口延续。

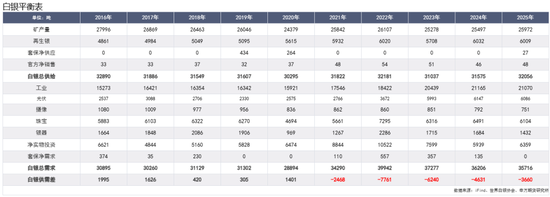

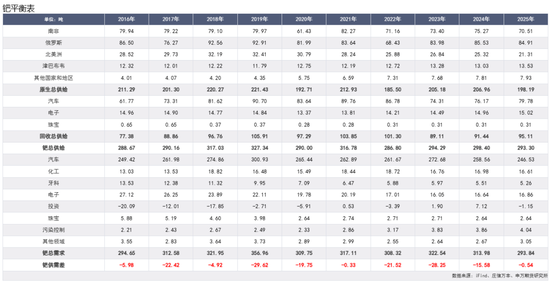

进入2026年,白银基本面的核心叙事依然是聚集第六年的供小于求,把柄全国白银协会的测算,意想26年的白银缺口高达4630万盎司。然则,需求轨则在发生一场深刻的增量结构切换:白银工业需求因光伏行业转机而暂时放缓,什物投资需求则接替成为复古价钱的主要身分。

手脚夙昔几年白银工业需求增长的核心引擎,光伏产业在2026年靠近双重挑战。一方面,不息的高银价迫使企业加速鼓舞“节银”本领。不管是通过无主栅本领、铜替代,如故优化印刷工艺,光伏行业正在发奋镌汰单元银耗。另一方面,大师光伏装机增速也受到装机需求提前透支、产业链超高库存、光伏发电站状貌穷乏经济性等身分的制约。两大压力叠加,导致光伏领域的用银需求出现下落,进而拖累全体工业制造需求。

而与工业需求的增速放缓形成光显对比,什物投资需求展现出强盛的韧性。数据炫耀,大师白银什物投资需求已从2024年的5939吨增长至2025年的6359吨、同比增长7.07%,况且意想26年的这一趋势有望加速。全国白银协会明确指出,由于地缘冲突等身分对工业消费变成的负面影响,意想投资需求将成为本年价钱高潮的主要驱能源。

3、铂与钯基本面分析

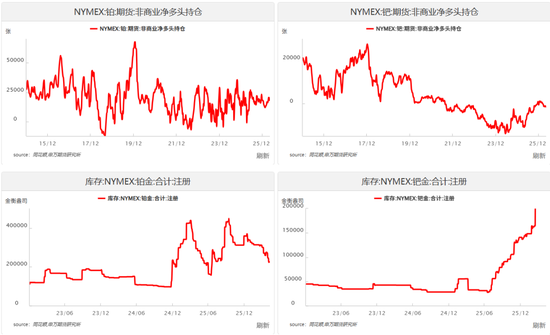

适度5月5日,NYMEX铂金总持仓为6.06万张、周环比下落409张。其中,买卖多头持仓环比加多419张至1.77万张,买卖空头持仓下落136张至4.03万张,非买卖多头持仓下落964张至2.67万张,非买卖空头持仓下落199张至0.89万张,非买卖套利持仓下落171张至8189张,非买卖净多头持仓环比下落765张至1.78万张。NYMEX钯金总持仓为1.60万张、周环比加多191张。其中,买卖多头持仓环比加多420张至6289张,买卖空头持仓加多163张至5514张,非买卖多头持仓下落446张至6402张,非买卖空头持仓下落434张至7878张,非买卖套利持仓为987张、环比加多258张,非买卖净多头持仓环比下落12张至-1476张。

适度5月12日,NYMEX铂金库存所有这个词48.15万盎司、环比小幅下落。其中,注册库存为22.58万盎司、占比为46.89%,未注册库存为25.57万盎司、占比为53.11%。NYMEX钯金库存所有这个词23.89万盎司、环比持平。其中,注册库存为20.30万盎司、占比为84.95%,未注册库存为3.60万盎司、占比为15.05%。

南非方面,电力危急显赫收缩,自4月下旬起已聚集超一个月未发生大鸿沟轮替停电,供电改善镌汰了矿山停产风险。艾芬豪矿业Platreef矿扩产成功,供应弹性有所加多。但中永久看,南非矿端受矿山老化、品位下落及老本开支不足等经管,主流矿商仍倾向于分成而非大鸿沟扩产,供给增漫空间有限。

俄罗斯方面,诺里尔斯克镍业(Nornickel)一季度钯产量环比降14%、铂降26%,官方意想全年钯金产量下落10%-11%、铂金下落5%-8%。欧盟出口禁令及制裁风险导致输送结算制肘永久化。好意思国对俄钯反推销探望已深信性裁定,若6月晦裁通过,关税落地将阶段性复古价钱。

铂金与钯金同为铂族金属,在地质贮蓄与供应结构上高度重迭。把柄25年的关联数据,大师超70%的铂矿产自南非,超四分之三的钯矿产自俄罗斯和南非,且多为伴生矿,扩产周期较长。这一高度集合的供应格式,使两者在2026年靠近着共同的供给端经管。

南非国度能源监管机构批准了2026年4月起8.76%的电价上调,矿业委员会指出部分冶真金不怕火厂涨幅以至达到19%。值得驻防的是,南非国度电力公司Eskom在2025年实现多年来初次全年盈利,聚集一年未执行轮替限电,因此本轮电价上调是在供电安适性有所改善后发生的。关于铂钯坐蓐这一典型的电力密集型产业而言,边缘成本上移为价钱提供坚实的成本复古,同期高成本矿山规复产能的意愿受到制约,叠加另一个主要坐蓐国俄罗斯靠近制裁风险,这些身分共同加重了大师铂钯矿产供应的压力。

需求方面,两者不异承受着汽车催化剂需求下滑的压力。跟着大师新能源汽车对传统燃油车替代趋势的不息鼓舞,汽油车尾气催化的铂钯需求将不息走弱。因此,钯金靠近供应多余的结构性压力,但铂金领有氢能经济的永久叙事。由于单原子铂催化剂领域的本领突破,PEM电解槽与燃料电板的用铂后果不息普及,氢能产业用铂需求有望在将来数年实现十倍增长,为铂金提供安适的需求增量。

三、资金流动

1.期货市集数据

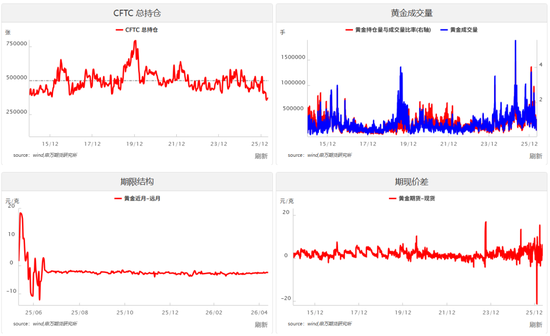

持仓量:CFTC黄金总持仓降至历史均值下方,非买卖净多头持仓同步回落,较前期高点光显缩水,且低于历史核心水平,反馈出机构资金对黄金的中期看涨共鸣有所松动,部分资金接受赚钱了结、离场不雅望。买卖空头套保比例同步抬升,产业端对高价的严慎气派突显,多空不对加重,叠加短期流动性冲击与好意思联储鹰派预期扰动,市集神色偏严慎,预示黄金短期或延续颠簸偏弱走势。但大师央行不息购金、地缘不细则性仍存,中期建设价值未改,若后续净多头持仓企稳回升,有望带动金价重启上行。

成交量:黄金日均成交量近期显赫放大,叠加持仓量与成交量比率同步抬升,反馈市集活跃度与流动性显赫增强。量仓同步上行,考据了本轮黄金高潮的资金动能有余;但局部时段出现“量增仓稳”的背离信号,炫耀部分资金在高位完满收益,短期波动风险上升。从结构看,大额成交集合在主力合约,远月合约成交清淡,市集对短期价钱波动的温煦度更高,流动性主要集合在近月端,对突发音讯的反应更为敏锐。

期限结构:面前黄金近月-远月价差为-2.48元/克,处于情切Contango(近月贴水、远月升水)景色,且自2025年8月以来价差已从前期高位大幅回落并安适在窄幅区间,前期现货病笃、近月大幅升水的极点行情已完全平复。这一变化反馈市集已从短期供需失衡、投契神色主导的阶段,记忆至由资金成本主导的旧例持有成本订价模式,现货供需趋于平衡,无光显挤仓或抛压压力。面前情切的Contango结构,与好意思联储降息预期延后、施行利率保管高位的宏不雅环境相吻合,资金成本上升复古了远月升水;同期也讲明市集对金价走势的预期趋于中性,穷乏单边押注的热烈信号,后续价差形态将主要随利率预期、资金成本变化而转机,若降息预期升温,弧线或自由走平以至向Backwardation切换。

期现价差:黄金期现价差近期保管期货升水的结构,且升水幅度呈现先收窄后回升的波动特征。这一结构变化反馈市集正从“期现阶段性错位”向“预期驱动下的合理升水”记忆:前期期货受降息预期、地缘避险神色推动快速上行,现货端因交投节拍、物流等身分跟进偏缓,形成阶段性期货升水;顷刻间的现货升水是期货高位赚钱了结、现货买盘阶段性发力带来的短期开荒,并未窜改期货领涨的核心逻辑。面前价差重回正区间,讲明市集对黄金的中期看涨预期仍在,期货端订价充分反馈了央行购金、去好意思元化等永久利好,现货需求韧性复古价差保管合理升水,黄金订价仍以预期驱动为主、现货为底,期现结构健康,未出现泡沫化高估信号。

2.ETF资金流向

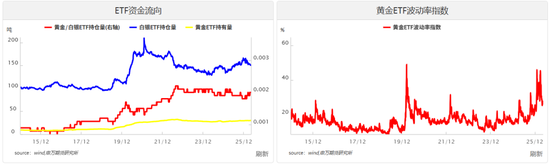

通过分析大师主要黄金/白银ETF(如GLD、SLV)持仓量的增减,来反馈机构和散户的投资神色和资金相差。数据炫耀近期资金不息流入贵金属ETF市集。黄金ETF持仓稳步抬升,反馈机构与永久建设型资金对黄金的避险与保值需求不息增强;白银ETF持仓虽有波动但全体保管高位,标明市集对白银的工业需求与估值开荒预期仍存。从趋势看,ETF资金不息流入为贵金属价钱提供了坚实的资金复古,尤其是黄金ETF持仓的稳步增长,印证了市集对好意思联储降息、地缘风险及好意思元信用弱化的中期看涨逻辑。白银ETF持仓的波动则反馈出其兼具金融与工业属性的特征,短期受宏不雅神色扰动更大。全体而言,ETF资金的不息流入强化了贵金属的上行基础,若资金流入趋势延续,将进一步推动黄金与白银价钱核心上移;反之,若出现大鸿沟资金谢却,则需警惕短期回调风险。

波动率方面,黄金ETF波动率指数近期冲高后快速回落,虽仍处于近一年核心上方,但已从阶段性高位光显下行,反馈市集对地缘风险、好意思联储政策及好意思元信用的担忧神色有所降温,风险预期阶段性收缩。此前波动率上行与价钱同步走高,冲破了“高波动对应价钱下行”的传统逻辑,核心驱动在于避险需求与资金涌入的共振。面前波动率快速回落,一方面意味着市集神色从极点亢奋向感性记忆,黄金价钱弹性有所拘谨,回调风险边缘镌汰;另一方面,波动率回落并未跌破永久趋势核心,避险属性与资金建设需求仍在提供复古,为趋势性高潮提供了更安适的环境。短期需温煦波动率是否能在合理区间企稳,若回落至核心隔邻,将更故意于黄金价钱延续慢牛格式。

3、往还者结构分析

面前黄金往还者结构呈现“散户神色回暖但偏短期、机构建设不息增强、国际投契高位严慎、FOF对冲加码”的多元博弈格式,且各主体行径均深度锚定好意思联储降息预期延后、地缘风险反复、好意思元阶段性走强的宏不雅配景。

散户层面,上金所小额现货成交与银行金条销量环比回升,叠加黄金ETF小额申购占比普及,反馈民间投资者在金价高位仍有逢低建设意愿;但同期回购量同步加多,赚钱了结压力上升,行径更趋短期化,体现出对价钱波动的严慎心态。

机构方面,沪金期货前20名会员多头持仓占比抬升,黄金ETF机构持有占比突破70%,保障、公募商品基金等大型资管持仓稳步增长,体现专科机构对黄金手脚对冲利率波动、通胀粘性与地缘风险器用的永久建设价值招供,成为价钱核心的核心复古。

国际投契端,CFTC非买卖净多头持仓虽处历史高位但环比小幅回落,炫耀国外投契资金在降息预期延后、好意思元阶段性走强的配景下,虽仍偏多但对高位波动的警惕性显赫普及,多空不对加大,资金神色趋于严慎。

大类财富FOF层面,黄金在多策略组合中的权重较前年末普及1.2个百分点,风险平价模子隐含仓位同步上行,反馈FOF通过增配黄金对冲股债波动与地缘尾部风险,进一步强化了黄金的计策建设属性,也为金价提供了不息的结构性复古。

四、大类财富建设与操作策略

1.相对价值分析

贵金属里面相对价值方面,以上期所国内期货数据谋划,金银比运行至50隔邻,仍显赫低于2025年均值(80)。白银相对黄金高估态势进一步突显,短期估值开荒能源增强;金铂比小幅下行且仍低于历史核心,叠加上期所铂期货库存不息下落,产业端氢能需求复古未改,铂金相对黄金的估值上风仍存。

金油譬如面,面前中东场合反复拉锯,好意思伊冲突虽阶段性降温,但供应中断风险与霍尔木兹海峡航运扰动余波仍在,油价全体仍处于“易涨难跌”的高位格式,前期地缘溢价部分消化后,价钱运行向供需基本面记忆,但减产与高航运成本带来的复古仍在,油价核心短期难显赫回落。同期,好意思联储降息预期延后、施行利率保管高位,压制了黄金的短期金融属性订价,使得金油比开荒节拍放缓,呈现颠簸上行而非单边抬升的特征。这一格式下,原油的阶段性冲高仍属短期神色与供给扰动驱动,穷乏中永久基本面复古;而黄金的走势则在央行购金的强复古下,对降息预期延后的敏锐度光显弱于市集预期,在地缘避险溢价消退、施行利率高位的双重影响下,建设属性的复古力反而愈加突显。后续若中东收缩趋势延续,原油风险溢价进一步落潮,叠加降息预期边缘回暖,金油比将迎来开荒加速窗口,稳步向历史合理核心抬升,黄金相对原油的中永久建设上风将自由强化。

金铜譬如面,金铜比面前保管高位颠簸,显赫高于近5年均值水平,背后是宏不雅弱复苏与好意思联储降息预期延后的双重影响。一方面,国内经济复苏力度偏弱,铜手脚“大师经济晴雨表”的需求开荒不足预期,价钱反弹更多受供给端扰动复古,穷乏需求面不息动能;另一方面,降息预期延后、施行利率高位压制了风险财富估值,资金从工业金属等顺周期财富向黄金避险财富移动的趋势进一步强化,黄金相对沪铜的逾额收益上风不息扩大。面前市集风险偏好仍处低位,金铜比的高位颠簸不仅印证了黄金的避险建设逻辑,更突显了在弱复苏与高施行利率环境下,贵金属的结构性上风。这种比价分化将不息诱骗资金流入,为黄金的中永久走强提供坚实复古,直到经济复苏信号明确或降息预期实质性提前。

金猪譬如面,黄金与生猪的比价映射民生消费与避险神色的博弈。近期金猪比在历史高位区间略有下落,反馈黄金避险溢价与生猪周期压制的博弈出现边缘变化。面前金猪比仍处王人备高位,意味着宏不雅弱复苏下资金偏向避险财富的核心逻辑未改,生猪价钱受能繁母猪去产能、消费疲软的压制仍在;而近期比值小幅回落,一方面源于黄金在高位赚钱了结后阶段性颠簸,另一方面则是猪价随周期预期开荒出现边缘抬升,市集对经济复苏与民生消费的信心略有回暖。后续若猪周期不息回转、消费进一步回暖,金猪比将向合理区间稳步回落;若猪价高潮推升通胀预期但未触发货币收紧,则黄金与猪价或形成阶段性正向联动,推动金猪比再度走高。

比特币与黄金的比值方面,在2025年冲高至35-40盎司/枚区间后不息回落,近期在20-25盎司/枚区间企稳反弹,全体仍处于历史中高位水平。这一走势反馈出:在好意思联储降息预期、地缘风险等宏不雅驱动下,黄金与比特币的避险与投契属性此消彼长,前期比特币相对黄金的逾额收益自由拘谨,而近期比值小幅抬升则体现出数字财富在风险偏好边缘开荒时的弹性上风,面前市集正处于“什物黄金锚定央行购金、比特币博弈减半行情”的再平衡阶段。

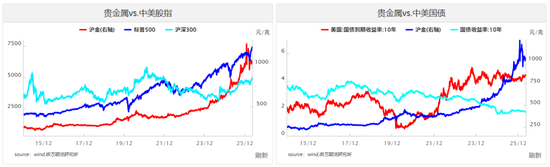

贵金属vs中好意思股指方面,面前A股企稳上行,而黄金保管颠簸偏强格式,二者呈现“股指开荒、黄金不弱”的非典型分化特征。核心逻辑在于:国内流动性宽松预期、地缘风险阶段性降温,推动资金回流权利市集,带动股指企稳开荒;但黄金的避险与保值需求并未同步消退,国内机构建设意愿仍强,叠加大师央行不息购金、去好意思元化趋势深化等中永久复古,使得黄金强势格式并未因股指回暖而逆转。短期内,二者的“跷跷板效应”被弱化,呈现“股指企稳、黄金颠簸偏强”的并行格式。若后续A股复苏信号明确、风险偏好显赫抬升,可能出现阶段性同向共振;但从永久主逻辑看,大师不细则性与施行利率经管下,避险需求仍是黄金订价的核心,其孤独于股指的高潮韧性将不息突显。

贵金属vs中好意思国债方面,黄金与中好意思国债的传统负关联逻辑正自由记忆。国内资金面不息宽松,央行逆回购操作保管流动性充裕,10年期国债收益率低位运行,手脚零息财富的黄金,其施行收益率诱骗力随国债收益率下行而显赫普及,建设价值进一步强化。同期,好意思联储降息预期延后、好意思债收益率高位颠簸,并未对黄金形成强压制,国内宽松环境的复古效应更为杰出。全体来看,面前国内资金面、避险神色与好意思债收益率波动共同主导市集,黄金相对中国国债的施行收益率上风已格外突显,在低利率环境下,其永久建设价值优于债券类财富。但需警惕短期风险:若通胀预期阶段性升温带动国债收益率反弹,可能对黄金价钱形成短期流动性压制,需温煦利率边缘变化带来的节拍扰动。

2.大类财富建设操作建议

面前国内经济弱复苏、流动性保管合理宽松,叠加中东地缘场合反复、好意思联储降息预期延后、原油与贵金属走势分化等多重身分交汇,种种财富走势逻辑分化。

权利市集方面,依托政策托底、风险偏好回升,呈现企稳上行态势,板块分化光显。国内稳增长政策不息发力,叠加中东场合收缩、外部尾部风险缓释,资金自由回流权利市集,但需遁藏国外通胀敏锐板块,聚焦政策受益赛说念,把捏阶段性开荒行情。

国债市集在经济弱复苏、货币政策保持孤独性、流动性宽松格式下运行沉稳,机构全体持仓处于高位,银行、非银建设需求有序开释。地缘场合降温显赫弱化跨境资金流动扰动,债市外部不细则性下落。中短端利率债兼具退缩属性与流动性上风,适互助为组合持重压舱底仓,全体保管持重中性建设念念路,以持有吃息为主、波段操手脚辅。

贵金属方面,短期受中东场合反复、原油溢价消退影响,价钱颠簸上行。依托央行购金复古与去好意思元化逻辑,黄金韧性突显。尽管好意思联储降息预期延后对黄金短期形成一定压制,但大师央行永久购金、去好意思元化趋势未改,黄金中永久复古解析。白银弹性优于黄金,铂钯周期开荒可期,建议保管贵金属全体高配、优化里面结构,遵照短期偏多念念路,同期严控价钱波动风险,兼顾颠簸格式下的操作节拍。

原油市集受中东场合反复牵引,地缘风险溢价快速消退,叠加好意思国不息开释计策石油储备、OPEC+供给扰动预期降温,油价上行动能光显衰减,中永久计策建设价值弱化。建议保留极小仓位参与事件驱动型短线波段,遁藏后续估值回落与供需走弱带来的转机风险。

联结面前宏不雅环境,越过型建设决策建议:贵金属45%(黄金30%核心底仓、白银8%博弹性、铂钯7%抓开荒),股票40%(聚焦政策受益新兴赛说念,遁藏国外通胀高敏锐板块),国债15%(中短端为主,兼顾流动性与持重性)。后续操作需不息追踪好意思伊场合反复变化、霍尔木兹海峡航畅通态、OPEC+减产政策落地情况及各品种边缘供需变动,把柄宏不雅预期与事件冲击灵行径态调仓。

申银万国期货有限公司

筹商所长处:薛鹤翔

从业阅历号:F03115081

往还照应号:Z0022482

分析师:陈梦赟

从业阅历号:F03147376

往还照应号:Z0022753

分析师:沈垚犇

从业阅历号:F03148029

往还照应号:Z0022842

筹商东说念主:孙西明

从业阅历号:F03134969

电话:021-5058 5921

邮箱:sunxm@sywgqh.com.cn

新浪互助大平台期货开户 安全快捷有保障

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:李铁民 岳故意装睡让我挺进去的电影